027-87056280

027-87056280

公司總部

公司總部

電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

發布時間:2019-12-06文章分類:行業動態編輯作者:森源藍天閱讀次數:1199 次

2017年12月12日,發改委聯合五部委下發《關于進一步做好生活垃圾焚燒發電廠規劃選址工作的通知》(發改環資規〔2017〕2166號),通知中明確要求各省(區、市)應編制本地區省級生活垃圾焚燒發電中長期專項規劃,明確建設目標、重要任務、保障措施,須列明2020年前計劃開工建設的具體項目,逐項明確建設規模、建設地點(明確四至邊界)、建成時間、處理能力等,提出2030年前擬建垃圾焚燒廠目標名單。

2017年12月12日,發改委聯合五部委下發《關于進一步做好生活垃圾焚燒發電廠規劃選址工作的通知》(發改環資規〔2017〕2166號),通知中明確要求各省(區、市)應編制本地區省級生活垃圾焚燒發電中長期專項規劃,明確建設目標、重要任務、保障措施,須列明2020年前計劃開工建設的具體項目,逐項明確建設規模、建設地點(明確四至邊界)、建成時間、處理能力等,提出2030年前擬建垃圾焚燒廠目標名單,包括建設規模、建設地點(明確到具體市縣)等內容,納入新一版城市總體規劃。

時間已經來到2019年末,距離通知發布已經過去2年,而各省專項規劃也于近期陸續出臺。截至目前,四川、海南、云南、河北的規劃已經正式發布,江蘇、福建、安徽的規劃已發布征求意見稿,河南、山西的規劃正在開展環評工作,遼寧的規劃剛剛開始編制……

在“十四五”規劃期即將到來之際,我們需要認真分析這些規劃,以便判斷未來一段時間垃圾焚燒發電行業的走向,為行業企業的十四五規劃提供依據。

一、行業拐點是否已至?

垃圾焚燒發電行業從來就不是一個市場空間無限增長的行業,垃圾的產生量增速無法滿足垃圾焚燒處理能力的持續高速增長。幾年前開始,行業內就開始猜測,這個行業何時會迎來平穩發展期。

從已經發布的規劃來看,答案似乎已經有了:2021年!

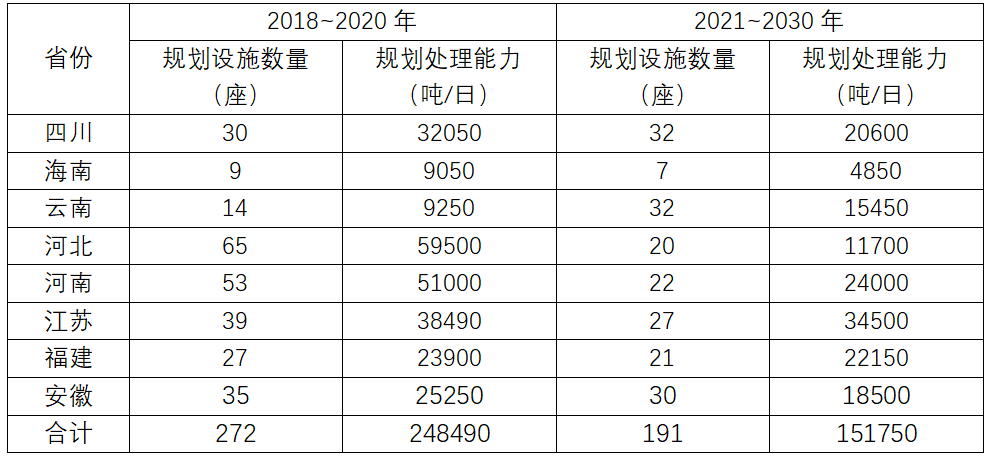

在已經發布的規劃中,近期(2018-2020年)規劃垃圾焚燒設施合計272座,焚燒能力合計24.849萬噸/日,而遠期(2021-2030年)規劃垃圾焚燒設施合計僅191座,焚燒能力合計15.175萬噸/日(表1)。

也就是說,無論是項目數量還是處理規模,未來10年的新增能力還沒有近3年的多,尤其是處理規模僅僅是近期的60%左右。

以福建省為例,遠期10年的年復合增長率(9.9%)僅僅是近期3年(84.4%)的10%多一些,可謂斷崖。如果再考慮到預計2021-2022年建成投產的項目已基本“名花有主”,實際市場上可以去競爭的“公開項目”更加少的可憐。

表1已發布的各省垃圾焚燒發電中長期規劃項目數量和處理規模

垃圾發電

二、行業寒冬即將來臨?

一方面,說垃圾焚燒發電行業即將迎來“寒冬”,未免有些危言聳聽了。畢竟這個行業新增項目僅僅是收入和利潤來源的一部分,還有很大一部分來自于已投運項目的運營期收入和利潤。而且,這部分無論是收入還是利潤都是穩定可期且不斷增加的。只要企業有一定的項目積累,且注重運營水平的不斷提升,日子都應該過得不錯。

但另一方面,說垃圾焚燒發電行業即將迎來“寒冬”,也未必那么的言過其實。按照項目建設和運營周期,目前獲得的項目將在2年后隨著建成投產開始轉化為收入,至于利潤,恐怕要到達產之后(投產2-3年后)才可以期待,因此,為了補充現金流,前期做大投資規模,通過建設期“回流”建設利潤的做法就成為了行業通行的做法。企業對這一方式運用合理,則可以有效平衡現金流,增加資金利用效率。但如果過分依賴建設利潤回流,會對項目運營期造成財務成本壓力,所謂“寅吃卯糧”,這樣的做法,如果有源源不斷的新增項目支撐,尚有輾轉騰挪空間,一旦新增項目無法保持,資金鏈條則會面臨崩塌危險。從這一角度說,新增項目的放緩,也許真的將是這些企業的“寒冬”。

三、行業發展有何趨勢?

基于上述“需求端”的變化,和君認為,行業下一步或將迎來以下發展變化:

1、企業出海或成趨勢。隨著國內垃圾焚燒發電市場的日趨飽和,一些有能力、有實力的企業必將乘著“一帶一路”戰略的東風將眼光看向海外更加廣闊的市場空間,“出海”將成為一種必然到來的趨勢。

2、項目并購或將盛行。隨著新增項目的越來越少,部分企業將面臨資金鏈緊張的局面,在這種情況下,賣項目或將成為這些企業不得不選擇的方式。幾年前,行業內的很多人就判斷并購將越來越多,但這兩年由于政策的鼓勵,各地方政府扎堆釋放了大量項目(這一點從上面的數據就能看出),將這一趨勢推后了,能看到的更多是盛運環保這種實在撐不下去的企業尋求買家的消息。但隨著這一輪項目集中釋放期的結束,并購這一趨勢將加速到來,因為很多企業由于大量的新增項目會導致資金鏈的進一步緊張。

3、運營外包或將出現。一直以來,垃圾焚燒發電行業企業的發展邏輯都是“一體化”,小則“投-建-運”一體化,大則“投資-建設(EPC)-設備-運維”一體化,但無論如何,運營都牢牢掌握在自己手里,但垃圾焚燒發電廠的運營是一個技術難度相對較高的事情,需要大量的標準、經驗、數據的積累,并不是每一家企業都可以做的,這也是為什么大量央國企涌入環保產業卻少有人碰固廢尤其是垃圾焚燒發電的原因之一。隨著新項目的減少,已投運項目的運營效率、運營成本就顯得越來越重要,如何提高噸垃圾發電量、如何降低廠用電率、如何減少非停次數、如何減少人員數量等將會成為未來這個行業內十分關注并廣泛討論的話題。在這種情況下,和君認為必將催生外包服務公司。這些企業大多數將來源于垃圾焚燒發電的巨頭,依托自身大量項目運營經驗積累,對外輸出,但也不排除其他領域的進入者,比如火電企業。

4、技術改造或將興起。伴隨行業越來越重視運營,除了運營水平將受到關注外,設備的熱轉化效率也將被企業所重視,尤其是考慮到行業發展至今,很多10年前、5年前的焚燒爐、余熱鍋爐等主設備均存在技術落后、設備老化等問題。考慮到投資,企業往往不會選擇推倒重來,更多的會選擇通過局部的技改提升效率,增加效益,這樣,將會使得局部的改造類技術受到重視,而掌握這些技術的公司,將會迎來發展機遇,這也是民營企業在這一行業施展拳腳的大好機會。

總之,隨著行業將迎來平穩發展期,行業將逐漸全轉入“運營為王”時代,這也符合了和君在3年前判斷的“短期看資本、中期看運營、長期看技術”的行業發展脈絡。

四、行業企業如何應對?

新的環境下,市場確實很殘酷,但也不意味著企業就沒有繼續發展的空間。總結下來,以下幾個方向可供業內企業參考:

1、看周期、定策略。其實,一段時間以來,已經在海外開展布局了,但如何選擇國別市場、如何選擇各市場的進入策略,還是需要審慎處之,畢竟垃圾焚燒發電企業的客戶是政府,驅動要素是投資,特點的長周期,這些都是風險的來源。因此,和君建議大家要看準各國別、各城市的城鎮化和人均GDP發展階段,審慎選擇市場,并認真評估各地營商環境,合理選擇業務策略(做投資運營還是只做EPC)。在這一方面,大家可以回想一下卡萬塔、威立雅這些巨頭在中國的進入時間和策略選擇,看看他們進來的時候中國在什么發展階段,他們在中國投資項目、開展業務為何要與三峰等國內企業合資合作,3-5年前為何又紛紛賣資產、退出?

2、深挖洞、廣積糧。既然“運營為王”是趨勢,各企業的負責人以往的眼睛大多盯在市場上,各種資源配置也都在市場端,那么,各位企業家需要“收收心”了,把更多的精力和資源向運營端配置,不是說市場不重要,更準確的講是運營同等重要。同時,隨著并購的大量出現,企業釋放出來的項目,一般都不會是邊界條件和運營狀況良好的項目,這就需要并購方憑借過硬的運營能力,保證在接手項目后有能力快速將各項數字“回正”,而不是成為一塊新的“燙手的山芋”。另外,運營外包業務將是業內企業一直夢想的“輕重資產模式相結合”的重要路徑,但“打鐵還需自身硬”,自己的噸垃圾發電量才不到300,如何外包呢?總之,未來的國內市場,無論如何,運營能力都是一項繞不開的基礎能力,除了練內功,別無他法。

3、跳出來、看本質。固廢處理的目的是“無害化、減量化、資源化”,這是每一個從業人員都懂的簡單道理,但我們真的想明白了嗎?從固廢的完整價值鏈來說,焚燒發電只是一類固廢(生活垃圾)的一種處理方式,目前在大力推進的垃圾分類,本質就是重新審視到底哪些才是“垃圾”,被燒掉的紙、木頭、織物等等,真的都應該被燒掉嗎?廚余垃圾進焚燒廠,造成大量滲濾液需要二次處理,同時帶來垃圾熱值整體降低,站在當下的時點上,業內企業恐怕要以垃圾分類為源頭,重新審視自己在做的事情,重新規劃自己的業務,跳出來、看本質,才是長遠發展的康莊大道。

聲明:本網部分內容整理為互聯網,相關信息僅為傳遞更多信息之目的,不代表本網觀點,不擁有所有權,版權歸原作者所有。本平臺轉載旨在分享交流,并不代表贊同文中觀點和對其真實性負責。僅供讀者參考,不用作商業用途。如發現本網有涉嫌抄襲侵權/違法違規的內容,請及時與本網聯系,本網將在第一時間對爭議內容進行整改處理!

公司總部電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

黃石分公司

黃石分公司地址:湖北省黃石市大冶市鐘山大道283號

微信二維碼

微信二維碼

手機二維碼

手機二維碼